Nieuws & Actueel

Het erfrecht en het samengestelde gezin: deel 2 met voorbeelden over de vererving en het belang van een testament

Heeft u een samengesteld gezin (met eigen kinderen, stiefkinderen of zelfs pleegkinderen)? Wie erft er dan van u ?Er zijn steeds meer samengestelde gezinnen. Door tweede huwelijken is in gezinnen sprake van kinderen die beide ouders gemeenschappelijk hebben en kinderen die dat niet hebben. Ook zijn er gezinnen met pleegkinderen.

Hoe zit het met de rechten van die kinderen op het gebied van erfrecht en de erfbelasting ten opzichte van hun (stief)ouders of grootouders en ten opzichte van elkaar?

In deel 1 over het erfrecht en het samengestelde gezin, is aandacht besteed aan de manier waarop ‘juridische’ familiebanden kunnen ontstaan. Dat is een vereiste om - als er géén testament is gemaakt - van elkaar te kunnen erven. In deel 2 over het erfrecht en het samengestelde gezin worden een aantal voorbeelden gegeven van de wijze van vererving als sprake is van een samengesteld gezin. Een testament is in het geval van een samengesteld gezin aan te raden: u bepaalt dan namelijk zelf welke kinderen wél of juist niet van u moeten erven, en wie hoeveel erft.

Tot slot wordt ook aandacht besteed aan de erfbelasting; hoeveel erfbelasting betalen eigen kinderen, stief- en pleegkinderen?

Voorbeeld wettelijke erfopvolging samengesteld gezin

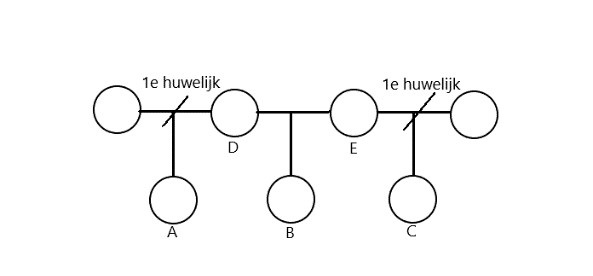

Jan heeft uit zijn eerste huwelijk met Anneke drie kinderen: Hans, Margriet en de geadopteerde Isabella.

Na zijn scheiding hertrouwt Jan met Inge, die uit haar eerste huwelijk ook twee kinderen heeft: Hugo en Roos.

Samen krijgen Jan en Inge nog een dochter Diny.

Wie erft van vader Jan?

Tussen Jan bestaan familiebanden met zijn kinderen Hans, Margriet, Isabella en Diny. Hij laat bij zijn overlijden dus vijf erfgenamen (ook zijn echtgenote Inge) achter. Voor Jan zijn Hugo en Roos stiefkinderen. Die erven op grond van de wet niet van hem.

Wie erft van zoon Hans?

Voor Hans, Margriet en Isabella is enkel Diny een halfzus (Hugo en Roos zijn geen halfbroer of -zus van hen). Als Hans ongehuwd en kinderloos overlijdt erven op grond van de wet zijn vader Jan, zijn moeder Anneke, zijn ‘volle’ zussen Margriet en Isabella en zijn halfzus Diny.

Iedere ouder erft tenminste 1/4e en Diny als halfzus erft de helft van wat Hans’ volle zussen erven. Dit ziet er als volgt uit: Het erfdeel van Jan en Anneke is voor ieder 1/4e. Dan resteert nog 1/2e waarin Margriet en Isabella twee keer zoveel krijgen als Diny, dus per saldo erven Margriet en Isabella ieder 2/10e en Diny 1/10e.

Stiefkinderen betrekken in de wettelijke verdeling Tussen de langstlevende ouder en de eigen kinderen geldt in principe (als er geen testament is gemaakt waarin iets anders is bepaald) de zogenoemde ‘wettelijke verdeling’. Over de wettelijke verdeling leest u uitgebreid in MET RECHT GEREGELD 2020-06. Hierdoor erft de langstlevende alles en krijgen de kinderen een geldvordering op de langstlevende ter grootte van hun erfdeel. Dit geldbedrag is in principe pas opeisbaar bij het overlijden van de langstlevende.

De wet heeft ook geregeld dat er een of meer stiefkinderen in de wettelijke verdeling kunnen meedoen. Hiervoor moet wel een testament worden gemaakt. Dit gebeurt nooit automatisch. De stiefkinderen moeten dan in het testament tot erfgenamen worden benoemd en in deze wettelijke verdeling worden betrokken.

Vervolg voorbeeld: stiefkinderen mee laten erven in de zogenoemde ‘wettelijke verdeling’ door het maken van een testament

Inge kan een testament maken en daarin een of meer van Jan’s kinderen tot mede-erfgenaam benoemen en dan de wettelijke verdeling van toepassing verklaren. Hierdoor krijgt Jan haar hele erfenis, maar krijgt daartegenover aan ieder van de zes kinderen een schuld ter grootte van 1/7e van haar nalatenschap.

Erfbelasting en kinderen, adoptiekinderen en stiefkinderen; wie betaalt wat?

Een adoptiekind is voor de erfbelasting automatisch gelijkgesteld met een eigen kind. Dat betekent dat een adoptiekind, net als een eigen kind, een vrijstelling voor erfbelasting heeft van € 20.946,- (cijfer 2020) en dat voor hetgeen boven deze vrijstelling wordt geërfd, het erfbelastingpercentage van 10% tot 20% geldt (in

tegenstelling tot het hogere percentage van 30% tot 40%, dat bijvoorbeeld geldt tussen broers en zussen).

Stief- en pleegkinderen worden voor de erfbelasting ook onder bepaalde voorwaarden gelijkgesteld aan een kind.

Een stiefkind wordt na te zijn betrokken in de wettelijke verdeling gelijk behandeld als een kind. Ook de eventuele kinderen van de stiefkinderen worden dan voor de erfbelasting (als zij iets uit de erfenis krijgen) beschouwd als eigen kleinkinderen.

Een pleegkind kan niet, zoals een stiefkind, bij testament in een wettelijke verdeling worden betrokken. Een pleegkind kan in een testament wel tot erfgenaam worden benoemd of een legaat toegekend krijgen. Op de verkrijging van het pleegkind is dan wel het kinds-tarief (10%-20%) en de vrijstelling van een kind (van € 20.946,- cijfer 2020) van toepassing, mits het pleegkind tot zijn/haar huwelijk of maximaal zijn 21e jaar gedurende minimaal 5 jaar onafgebroken door de pleegouder(s) als eigen kind is opgevoed en onderhouden. Bij testament kunnen andere regelingen worden getroffen.

Samenvatting en tip

Op grond van de wettelijke erfregels erft een kind alleen van zijn ‘ouder’ als een kind op het moment van het overlijden van diens ‘ouder’ een familieband had met deze ouder. Die familieband is er soms automatisch en soms moet die ‘gevormd’ worden (dat gebeurt bijvoorbeeld in geval van een adoptie).

Een stiefkind erft niet automatisch van zijn stiefouder op grond van de wet, wanneer zijn stiefouder overlijdt. Een stiefouder kan een stiefkind wel in zijn testament als erfgenaam benoemen en bepalen dat een stiefkind erft alsof het een eigen kind is door het stiefkind ‘mee te laten doen’ in de wettelijke verdeling.

De wettelijke verdeling kan niet van toepassing worden verklaard ten opzichte van een pleegkind. Een pleegkind kan uiteraard wel in een testament tot erfgenaam of legataris worden benoemd.

Voor wat de erfbelasting betreft, worden stief- en pleegkinderen onder bepaalde voorwaarden gelijkgesteld aan een (eigen) kind. In dat geval hoeven ze over hun erfenis niet meer erfbelasting te betalen dan een eigen kind.

Voor samengestelde gezinnen is het aan te raden om bij een notaris een testament te maken en de zaken vooraf - geheel conform uw wensen en dus op maat - goed te regelen.

Zit u in een lastige gezinssituatie en/of wilt u meer advies over dit onderwerp? Neem dan contact op met uw notaris of een andere deskundige adviseur.

Plaats op uw website en social media

Samengestelde gezinnen, pas op met het erfrecht! Om op grond van de wet van elkaar te kunnen erven, moet er sprake zijn van een ‘juridische’ familieband. Is dat ook het geval bij pleeg- en stiefkinderen? Wie erft er van u volgens de wet en kunt u dit ook anders regelen door het maken van een testament? Raadpleeg hiervoor uw notaris of adviseur.

Contact: Willems & Smeets Notarisen www.willemsensmeets.nl notarissen@willemsensmeets.nl telefoon 040-2910969

Dit artikel is ontleend is aan ‘Met Recht Geregeld’ (www.metrechtgeregeld.nl), product van FBN Juristen

(2020-25)

- deskundig & betrokken

- optimale begeleiding

- daadkrachtig

- oplossingsgericht

Vrijblijvende offerte?

Wanneer u uw gegevens hebt ingevuld dan sturen wij u zo snel mogelijk een op uw wensen en eisen afgestemde offerte.

Offerte aanvragen